В стандартном имущественном полисе ювелирные изделия либо идут с отдельным лимитом, либо покрываются только по узкому набору событий. Для камня в оправе это плохая арифметика: утеря вне дома, кража в поездке, повреждение закрепки или скол по рундисту могут оказаться за пределами выплаты.

Страховка на помолвочное кольцо с бриллиантом нужна не потому, что бриллиант «хрупкий». Алмаз тверд по шкале Мооса, но у него есть спайность. У золота есть пластичность. У крапановой закрепки есть механический износ. У владельца есть человеческая привычка снимать кольцо у раковины, в спортзале и в гостинице. Страхование начинается не с романтики, а с перечня рисков и суммы, которую страховщик реально готов выплатить.

Два пути: отдельный полис или добавление к страховке жилья

Для ювелирных изделий обычно используют две схемы. Первая — отдельный специализированный договор страхования ценностей. Вторая — включение кольца в общий полис страхования квартиры или дома, иногда через расширение покрытия, иногда через отдельное приложение к договору.

Разница не косметическая. В отдельном полисе предмет описывают точнее: металл, проба, масса изделия, характеристики бриллианта, документы, оценочная стоимость. В имущественном полисе кольцо часто оказывается одной строкой внутри категории «ценности» или «ювелирные изделия». Чем грубее описание предмета, тем больше вопросов при выплате.

| Параметр | Отдельный полис на украшение | Расширение страховки жилья |

|---|---|---|

| Предмет страхования | Конкретное кольцо с описанием и оценкой | Категория имущества или отдельная позиция в полисе |

| Типичные риски | Кража, утеря, повреждение — зависит от условий | Чаще привязка к рискам жилья: пожар, залив, кража со взломом |

| Лимит выплаты | Может соответствовать оценочной стоимости изделия | Часто ограничен общим лимитом по ценностям |

| Документы | Чек, сертификат на камень, appraisal для дорогих изделий | Иногда достаточно чека, но для дорогого кольца попросят оценку |

| Удобство | Больше формальностей на старте | Проще добавить к существующему договору |

| Слабое место | Цена выше, условия надо читать построчно | Лимит может не закрыть реальную стоимость кольца |

Отдельный полис имеет смысл, когда кольцо стоит ощутимых денег и носится постоянно. Помолвочное кольцо редко лежит в сейфе. Оно работает как предмет ежедневного контакта: дверные ручки, поручни, косметика, хлорированная вода, перчатки, удары о керамогранит. С точки зрения страховщика это не музейный объект, а мобильный риск.

Расширение страховки жилья подходит для недорогих изделий или для набора украшений, где каждое отдельное кольцо не требует сложной идентификации. Но с бриллиантом ситуация быстро меняется. Камень массой 0,70–1,00 ct с приличными характеристиками уже нельзя описывать словами «кольцо золотое с камнем». Это не описание. Это приглашение к спору.

Страхуется не «кольцо вообще», а конкретный предмет с конкретной стоимостью. Всё остальное — бытовая надежда, не договор.

Почему стандартная страховка квартиры часто не закрывает кольцо

Имущественная страховка защищает жилье и имущество внутри него. Но ювелирные изделия в таких договорах обычно попадают в группу повышенного риска. Их легко вынести, легко потерять, трудно идентифицировать без документов. Поэтому страховщик ограничивает выплату.

В практике встречаются лимиты по ювелирным изделиям внутри общей страховой суммы. Например, выплата по украшениям может быть ограничена долей от страховой суммы имущества — в фактуре рынка часто указывают ориентир до 20%. Это не универсальная норма для каждого договора, но логика понятна: если квартира застрахована на крупную сумму, страховщик не хочет автоматически принимать на себя риск редкого кольца с дорогим бриллиантом без отдельного описания.

Проблема проявляется в трех местах.

Первое — география покрытия. Если кольцо потеряли не дома, а в ресторане, отеле, аэропорту или на пляже, стандартный полис квартиры может не работать. Формулировки бывают жесткими: имущество покрыто по адресу страхования. Кольцо при этом было на пальце в другом городе. Для бриллианта разницы нет. Для договора — разница принципиальная.

Второе — характер события. Кража со взломом и «кольцо исчезло после тренировки» — разные конструкции. Утеря не равна краже. Повреждение не равно хищению. Если нужен сценарий «страховой случай утеря кольца», он должен быть прямо указан в условиях. Не в рекламной листовке, а в договоре.

Третье — доказательство стоимости. Чек показывает цену покупки. Но цена покупки не всегда равна страховой стоимости через два года. Металл меняется в цене. Рынок бриллиантов движется по своим правилам: масса, цвет, чистота, огранка, наличие флуоресценции, лабораторный отчет, ликвидность формы. Страховщик не обязан принимать эмоциональную оценку владельца. Он смотрит документы.

Для кольца с бриллиантом особенно критичны следующие позиции в полисе:

- покрытие утери вне адреса проживания, если кольцо носят ежедневно;

- покрытие кражи без взлома, если договор это допускает;

- повреждение изделия, включая деформацию оправы и утрату камня из закрепки;

- способ выплаты: денежная компенсация, ремонт, замена на аналогичное изделие;

- наличие франшизы — суммы, которую владелец оплачивает сам;

- исключения: спорт, поездки, хранение в багаже, оставление без присмотра, ремонт у неавторизованного мастера.

Последний пункт неприятен, но практичен. Если владелец отдал кольцо «почистить и подтянуть лапки» в случайную мастерскую, а затем камень выпал, страховщик может задать правильный вопрос: кто вмешивался в закрепку и была ли работа документирована. Ювелирная механика не терпит неопределенности.

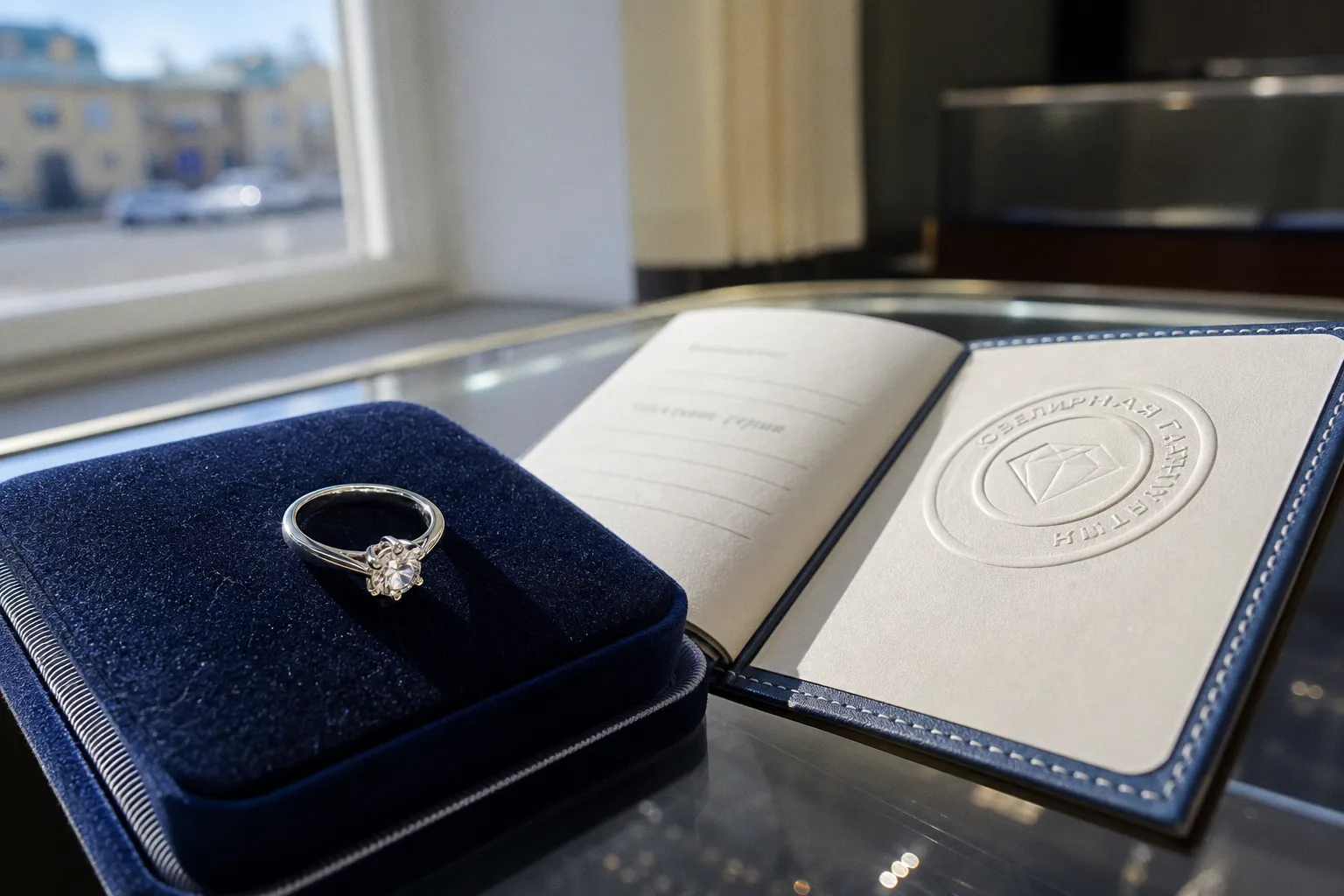

Оценка бриллианта для страховки: когда без appraisal не обойтись

Для недорогого украшения часто хватает товарного чека. У страховщика есть цена покупки, дата, продавец, описание. Этого может быть достаточно, если изделие не выходит за внутренний порог компании.

Для дорогих колец требуется независимая профессиональная оценка — appraisal. В международной практике такой запрос часто возникает для изделий стоимостью примерно от 5000 долларов США. Это не магическая граница, а рабочий порог: ниже страховщик иногда готов опереться на чек, выше ему нужен документ, который описывает не только цену, но и состав стоимости.

Нормальная оценка кольца с бриллиантом должна фиксировать не одну цифру, а набор признаков:

1. Металл и конструкция. Проба золота или платины, масса изделия, тип оправы, состояние шинки, крапанов, кастов, пайки. Для страховки важно не только «сколько золота», но и насколько предмет идентифицируем.

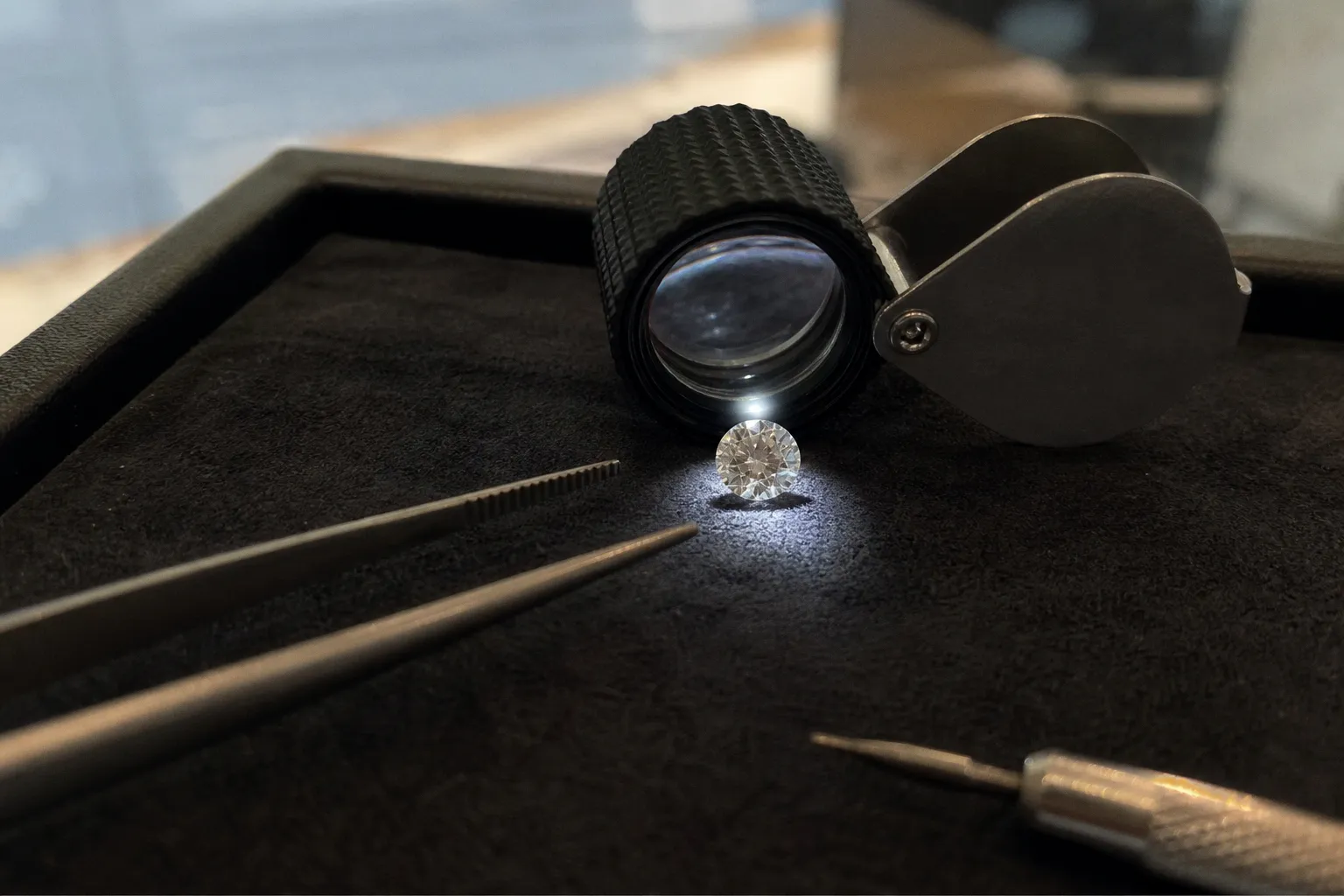

2. Бриллиант. Масса в каратах, цвет, чистота, качество огранки, полировки и симметрии, флуоресценция, размеры камня. Если есть сертификат лаборатории, его номер должен быть внесен в документы. Для камней с лазерной гравировкой на рундисте это сильный идентификатор.

3. Включения и индивидуальные признаки. Включения — не только фактор цены. Они работают как «паспорт» камня. Облако, перо, кристалл, игла, характер расположения дефектов под микроскопом помогают отличить один бриллиант от другого.

4. Состояние изделия на дату оценки. Сколы, потертость граней, ослабленные крапаны, следы ремонта, царапины на металле. Если повреждение было до страхования, оно не должно внезапно стать страховым случаем.

5. Метод расчета стоимости. Для страхования нужна не фантазийная «витринная» цена, а обоснованная стоимость замены или восстановления. Завышенная оценка увеличивает премию, но не гарантирует завышенную выплату.

Оценку разумно обновлять каждые несколько лет. Не потому, что бриллиант меняет цвет в шкатулке. Рынок меняет цены. Золото и платина колеблются. Бриллианты разной массы и качества ведут себя неодинаково. Кольцо, купленное пять лет назад, может оказаться недооцененным или переоцененным в текущем договоре. Оба варианта плохи: в первом случае владелец недополучит выплату, во втором — будет платить лишнюю премию.

Appraisal — это не церемония для дорогого украшения. Это техническое описание объекта риска.

Отдельно нужно сказать о лабораторном сертификате. Он не заменяет страховую оценку целиком. Сертификат описывает камень, но не всегда описывает кольцо как изделие: металл, закрепку, состояние, текущую стоимость замены. Для страховщика нужен комплект: чек, сертификат на бриллиант, оценочный отчет, фотографии, иногда акт осмотра.

Фотографии лучше делать не художественные, а технические: общий вид, профиль, вид сверху, маркировка пробы, особенности закрепки, крупный план камня, лазерная надпись на рундисте, если она читается. Фото в коробке с лентой для дела почти бесполезно.

Экономика защиты: сколько стоит страховка

Годовая стоимость страхования ювелирных изделий обычно находится в диапазоне 1–2% от оценочной стоимости. По отдельным тарифам и обстоятельствам встречается диапазон до 4%. На ставку влияют цена предмета, место хранения, набор рисков, страна и регион, история убытков, наличие сейфа, частота поездок, размер франшизы.

Арифметика простая. Если кольцо оценено в 6000 долларов, годовая премия при ставке 1–2% составит 60–120 долларов. При ставке 4% — 240 долларов. Для изделия стоимостью 12 000 долларов диапазон уже другой: 120–240 долларов в год при обычной ставке и до 480 долларов при более дорогом покрытии.

Эти цифры не надо воспринимать как тариф конкретной компании. В открытом доступе точные сетки для индивидуального страхования украшений часто не публикуются: расчет делают после анкеты, документов и оценки риска. Но порядок затрат понятен. Страхование кольца — это не символическая надбавка к покупке. Это постоянная стоимость владения, как сервис часов или периодическая проверка закрепки у ювелира.

Здесь возникает неприятный вопрос: стоит ли страховать кольцо, если его цена не разрушит личный бюджет при потере. Ответ сухой. Страхование нужно там, где утрата предмета создает финансовый ущерб, а не только раздражение. Если кольцо стоит как обычная бытовая покупка, чек и аккуратное хранение могут быть рациональнее полиса. Если стоимость сопоставима с несколькими месячными доходами, разговор меняется.

На цену полиса влияет и способ компенсации. Денежная выплата кажется удобной, но страховщик может рассчитывать ее по собственной методике и с учетом лимита. Замена на аналогичное изделие тоже не всегда проста: «аналогичный» бриллиант — это не только масса. Камень 1,00 ct G VS2 с хорошей огранкой не равен камню 1,00 ct J SI2 с выраженной флуоресценцией. В договоре должны быть привязки к характеристикам, а не к слову «бриллиант».

Для помолвочного кольца самая опасная экономия — убрать из покрытия утерю, оставив только кражу и повреждение. Именно утеря часто является реальным сценарием. Кольцо снимают перед душем, спортом, косметическими процедурами, уборкой, плаванием. Оно уходит не через сейф и не через взломанную дверь, а через привычку положить предмет «на минуту».

Как застраховать кольцо от утери без самообмана

Процесс выглядит скучно. Это хорошо. Скука в документах дешевле спора после потери.

Сначала собирают первичный пакет: чек или договор купли-продажи, сертификат на бриллиант, бирку изделия, гарантийные документы, фотографии. Если кольцо уже носили, стоит провести осмотр у ювелира: закрепка, крапаны, состояние шинки. Страховать изделие с ослабленным камнем — плохая техника. При страховом случае это может всплыть.

Затем выбирают модель покрытия. Не название продукта, а именно модель: отдельный полис или включение в страховку жилья. На этом этапе надо читать не рекламную страницу, а условия: территория действия, риски, исключения, лимиты, франшиза, порядок оценки ущерба, документы при страховом случае.

Дальше идет оценка. Для недорогого изделия достаточно чека, если страховщик это принимает. Для дорогого — независимая оценка. Нормальный оценщик не ограничивается фразой «кольцо с бриллиантом». Он смотрит камень, металл, закрепку, документы, соответствие заявленных характеристик фактическим признакам. Если в чеке написано одно, а под микроскопом видно другое, страхование становится вторичной проблемой. Первичная — качество покупки.

После заключения договора документы не должны жить в той же коробке, что и кольцо. При краже коробки исчезнет и доказательная база. Скан-копии, фотографии, отчет оценки и номер полиса надо хранить отдельно. Банально. Но страховые споры часто начинаются с фразы: «Документы были там же».

Если произошла утеря или кража, последовательность действий должна соответствовать договору. Обычно требуется быстро уведомить страховщика, при краже — обратиться в полицию, при повреждении — сохранить изделие и не ремонтировать его до осмотра или согласования. Самовольный ремонт уничтожает доказательства. Для бриллианта это особенно существенно: после переполировки скола масса и пропорции камня могут измениться.

Российский контекст: интерес растет, привычка еще слабая

Страхование ювелирных украшений в России долго оставалось нишевой практикой. Для бытового покупателя кольцо было либо подарком, либо семейной вещью, но не объектом финансового управления. Ситуация постепенно меняется.

По совместному исследованию SOKOLOV и «АльфаСтрахование», опубликованному в декабре 2025 года, около 27% россиян хотя бы раз в жизни страховали ювелирные украшения. Это не большинство, но уже не статистический шум. Причины понятны: вырос средний чек на отдельные украшения, появились онлайн-покупки дорогих изделий, люди чаще путешествуют с кольцами и часами, а страховые продукты стали заметнее.

Но рынок пока неровный. В одних случаях клиенту предлагают добавить украшения к имущественному полису. В других — считают индивидуально. Где-то требуют оценку, где-то принимают чек до определенной суммы. Где-то покрытие выглядит широким в описании, но сужается исключениями. Универсального тарифа нет. И не должно быть: кольцо с бриллиантом 0,30 ct в простой оправе и кольцо с камнем 2,00 ct высокой группы — разные риски.

Покупателю нужно привыкнуть к мысли, что страхование ювелирных изделий — часть владения предметом, а не послепродажная формальность. Бриллиант оценивается по 4C, но страхуется по документам и условиям договора. Это разные языки. Геммолог видит цвет, чистоту, огранку, включения. Страховщик видит стоимость, риск, лимит, исключение, доказательство события. Хороший договор соединяет эти два языка.

Что должно быть в договоре перед подписью

Я не люблю списки ради списков. Но страховой договор — тот случай, где линейная проверка спасает деньги. Перед оплатой полиса по кольцу с бриллиантом нужно пройтись по пунктам жестко.

1. Изделие описано индивидуально. В договоре или приложении указаны металл, проба, масса, характеристики бриллианта, номер сертификата, оценочная стоимость. Формулировка «ювелирное изделие» недостаточна.

2. Лимит выплаты равен реальной стоимости риска. Если кольцо стоит дороже внутреннего лимита по ценностям в полисе жилья, нужна отдельная строка или отдельный договор.

3. Утеря включена прямо. Не «прочие риски» и не устное обещание менеджера. Слово «утеря» или его юридический эквивалент должно быть в условиях.

4. Территория действия соответствует жизни владельца. Если кольцо носят в поездках, полис только по адресу квартиры не решает задачу.

5. Повреждение оправы и утрата камня не исключены. Для кольца с крапановой закрепкой это один из базовых механических рисков.

6. Понятен способ выплаты. Деньги, ремонт, замена, восстановление — разные сценарии. Нужно знать, кто выбирает ювелира и как определяется «аналогичный» бриллиант.

7. Франшиза не превращает полис в декорацию. Если франшиза сопоставима с существенной частью стоимости ремонта или небольшого камня, покрытие теряет смысл.

8. Оценка не устарела. Appraisal старше нескольких лет стоит обновить, особенно при заметном изменении цен на металл или камни.

9. Документы хранятся отдельно от изделия. Чек, сертификат, фотографии, отчет оценки и полис должны быть доступны после кражи или утери.

10. Исключения прочитаны полностью. Спорт, вода, багаж, оставление без присмотра, ремонт, коммерческое использование, передача третьим лицам — именно там часто прячется отказ.

Страховка на помолвочное кольцо с бриллиантом не отменяет аккуратного обращения. Она не укрепляет крапаны, не убирает спайность алмаза, не делает золото тверже и не возвращает владельцу память о том, где он снял кольцо. Она делает другое: переводит редкий, но дорогой риск в заранее рассчитанную стоимость.

Правильная схема проста. Дорогое кольцо — отдельное описание, свежая оценка, ясный лимит, покрытие утери и кражи вне дома, понятная процедура выплаты. Все остальное — украшение договора словами. В ювелирной оценке слова без признаков ничего не стоят. В страховании — тоже.